Imagen: Shutterstock

Economista. Maestra en Docencia Económica. Doctora en Ciencias Económicas.

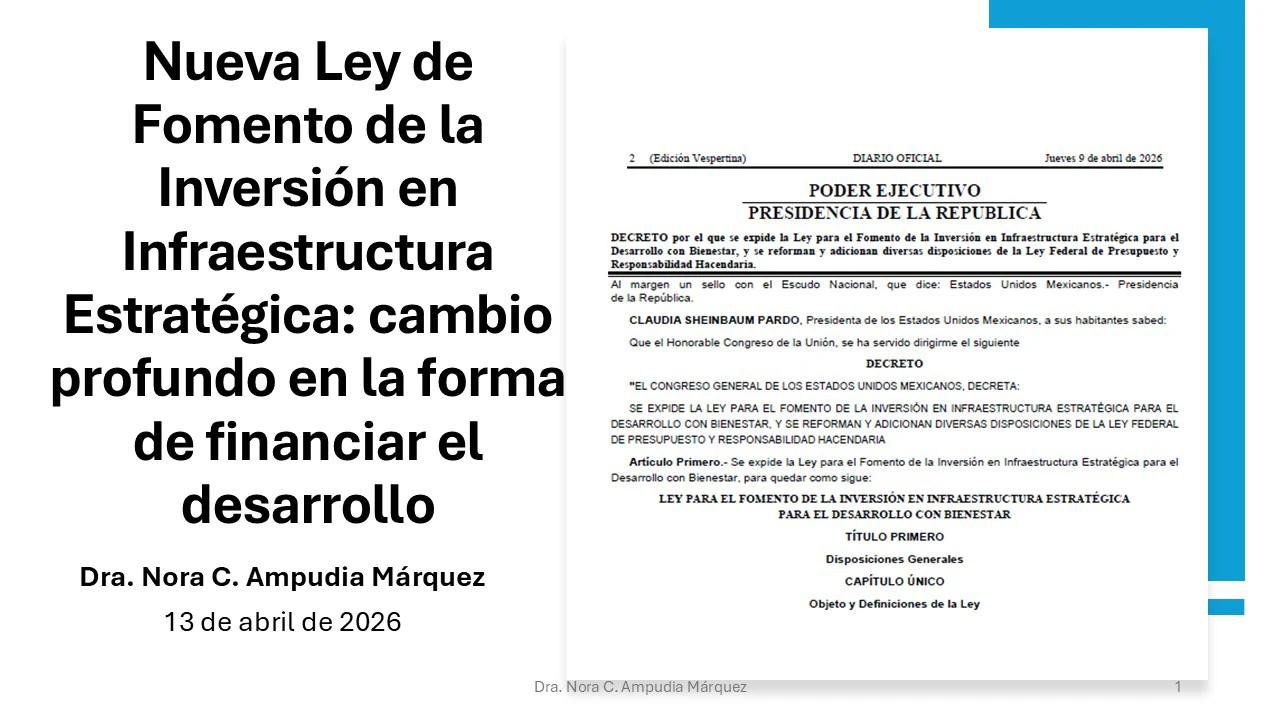

El pasado 9 de abril se publicó en el Diario Oficial de la Federación la Ley para el Fomento de la Inversión en Infraestructura Estratégica para el Desarrollo con Bienestar.

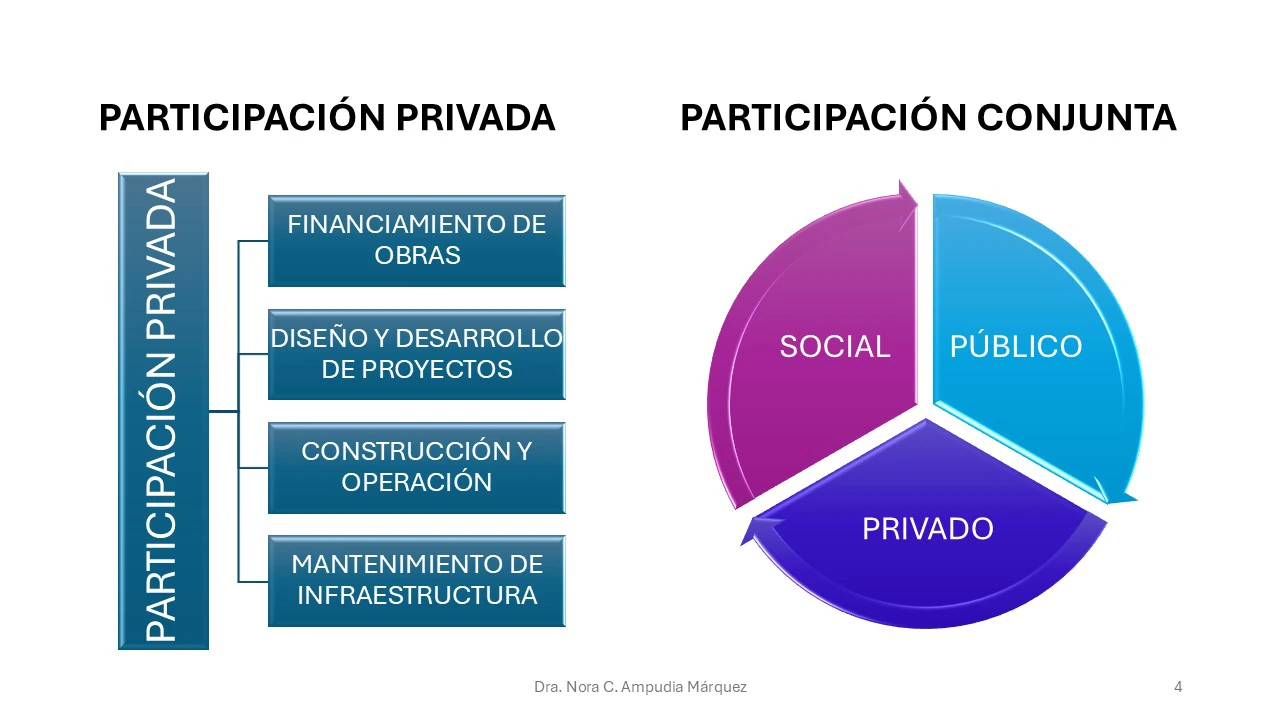

Su objetivo principal es regular los nuevos mecanismos de inversión para impulsar proyectos de infraestructura pública estratégica, mediante la participación conjunta del sector público, privado y social.

Fuente: Nora C. Ampudia en Facebook

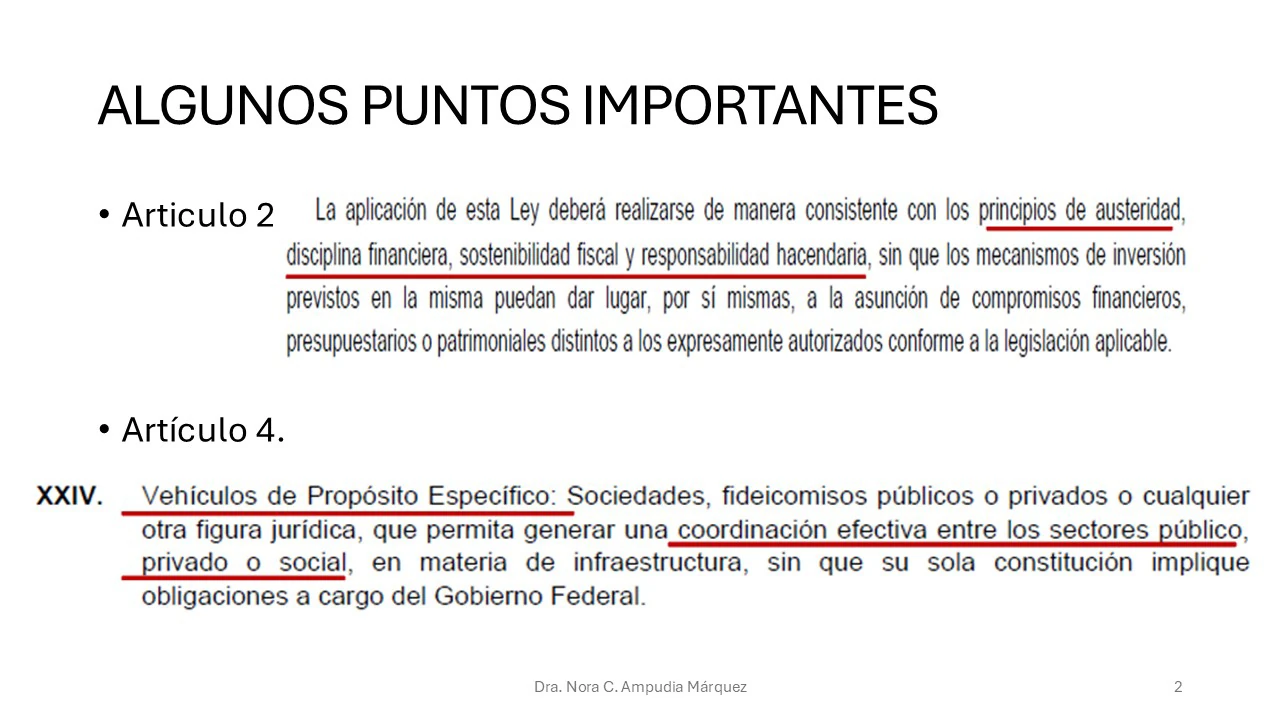

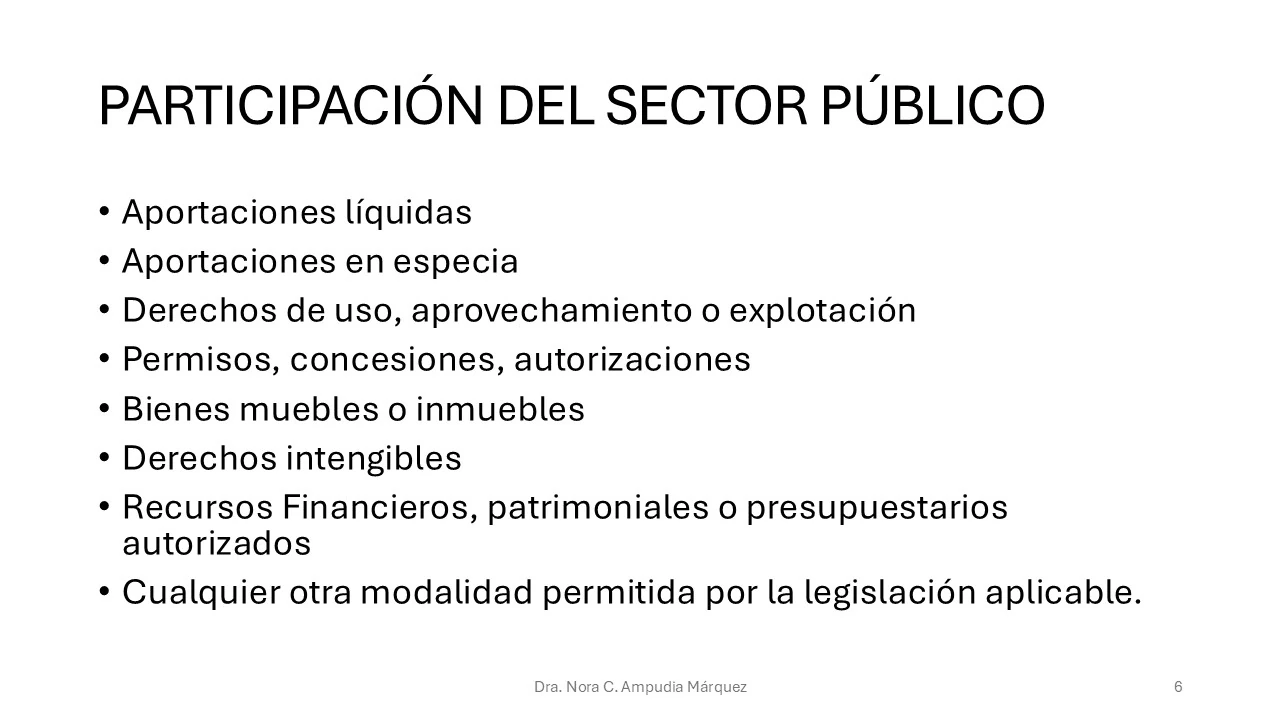

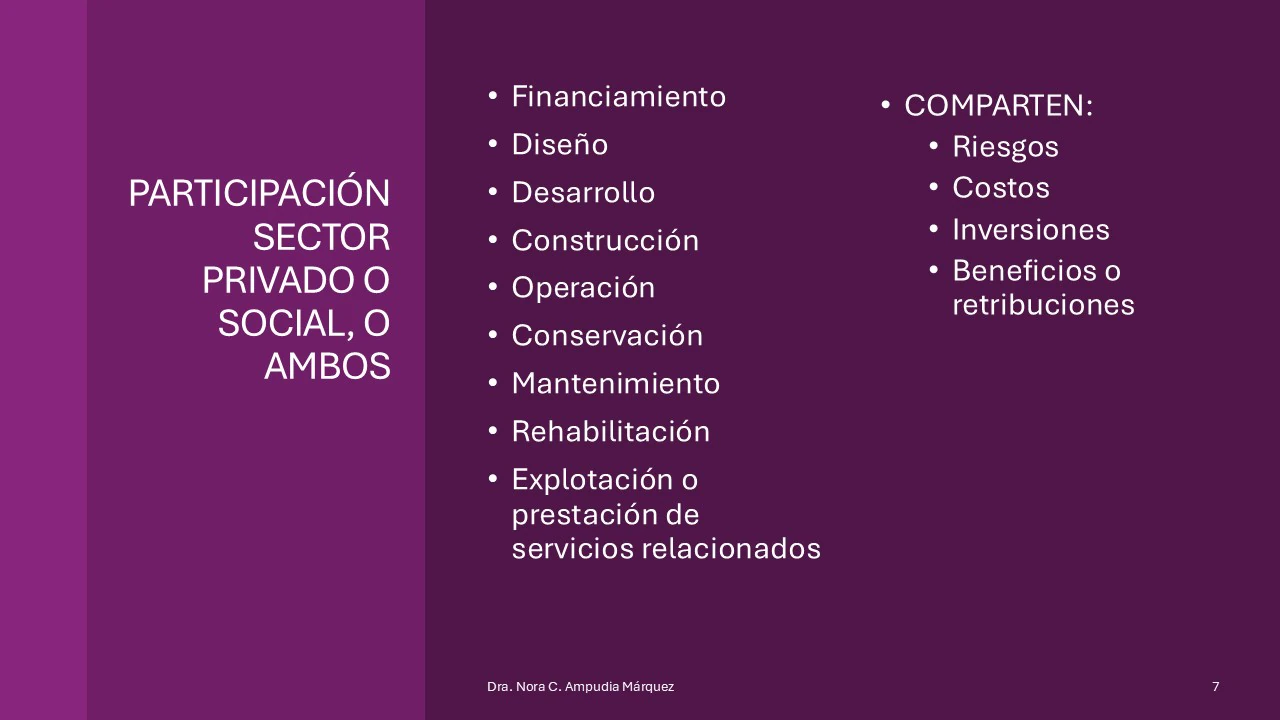

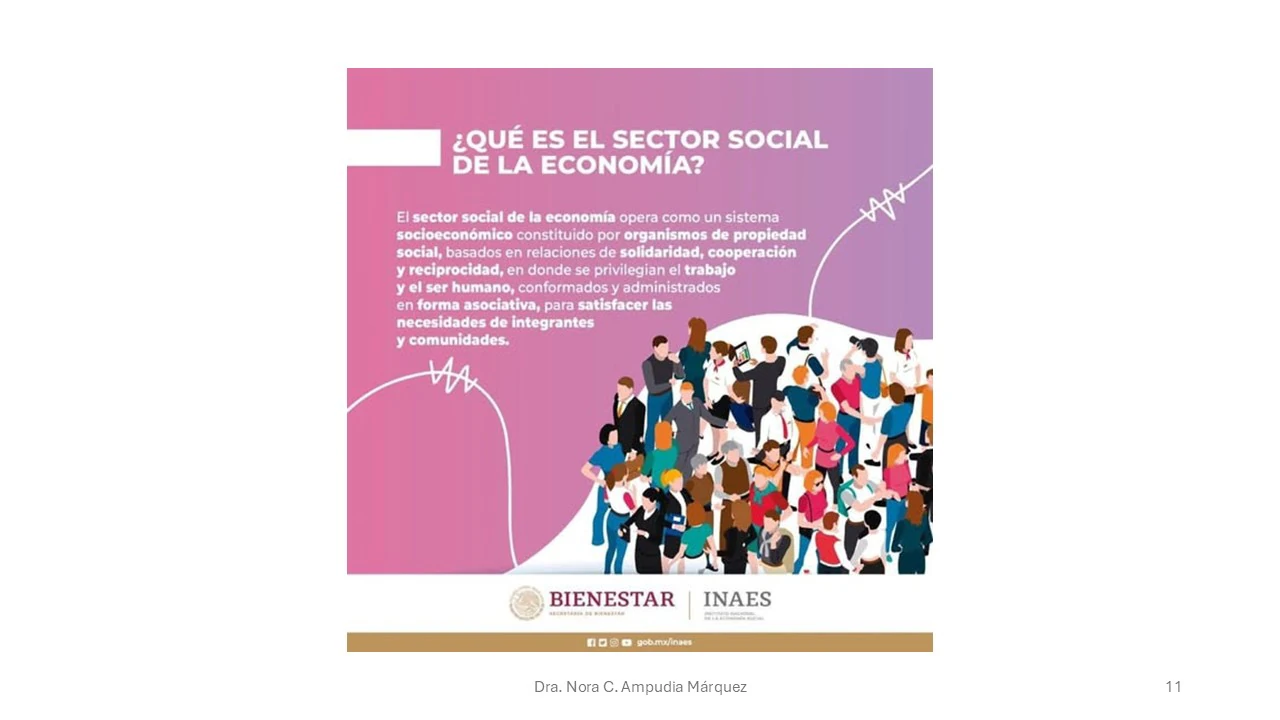

El sector social pueden ser ejidos y comunidades agrarias que aporten por ejemplo la tierra (terreno) para la obra de infraestructura, o cooperativas y organizaciones de trabajadores, o pequeñas asociaciones productivas locales.

Si las Afores participan en estos proyectos no lo hacen como sector social, sino como sector privado que busca rendimientos.

Fuente: Nora C. Ampudia en Facebook

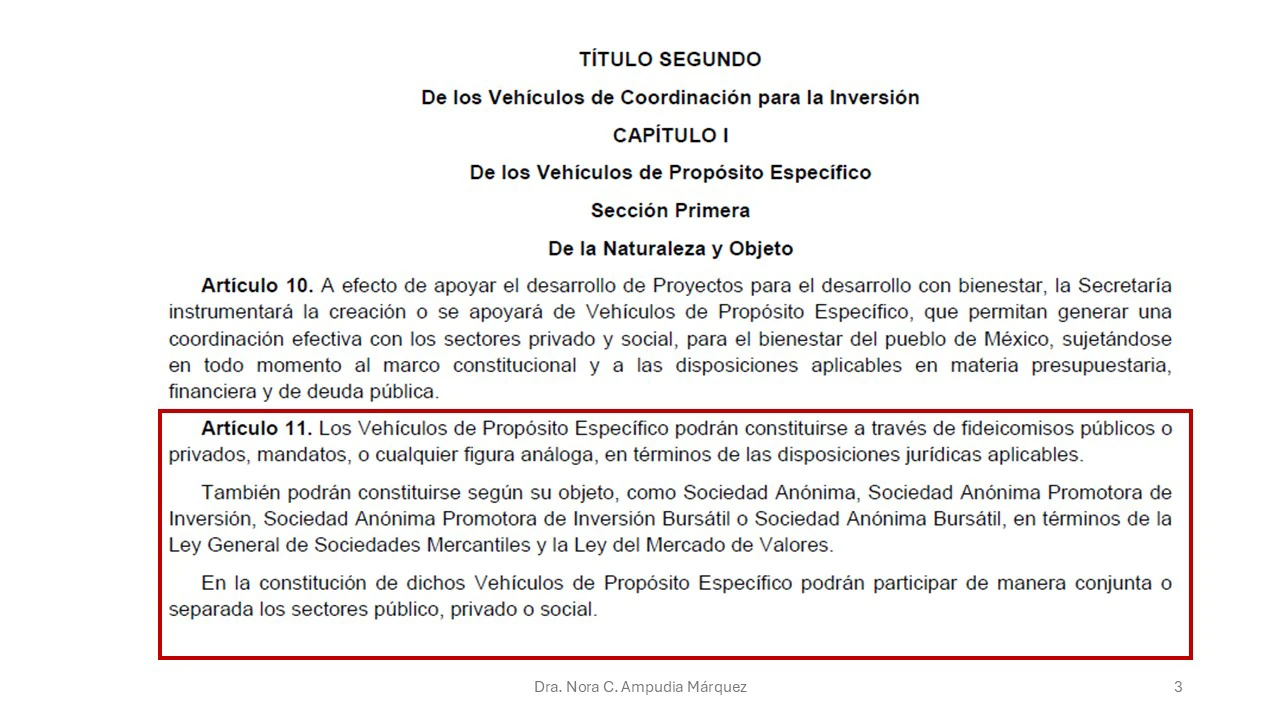

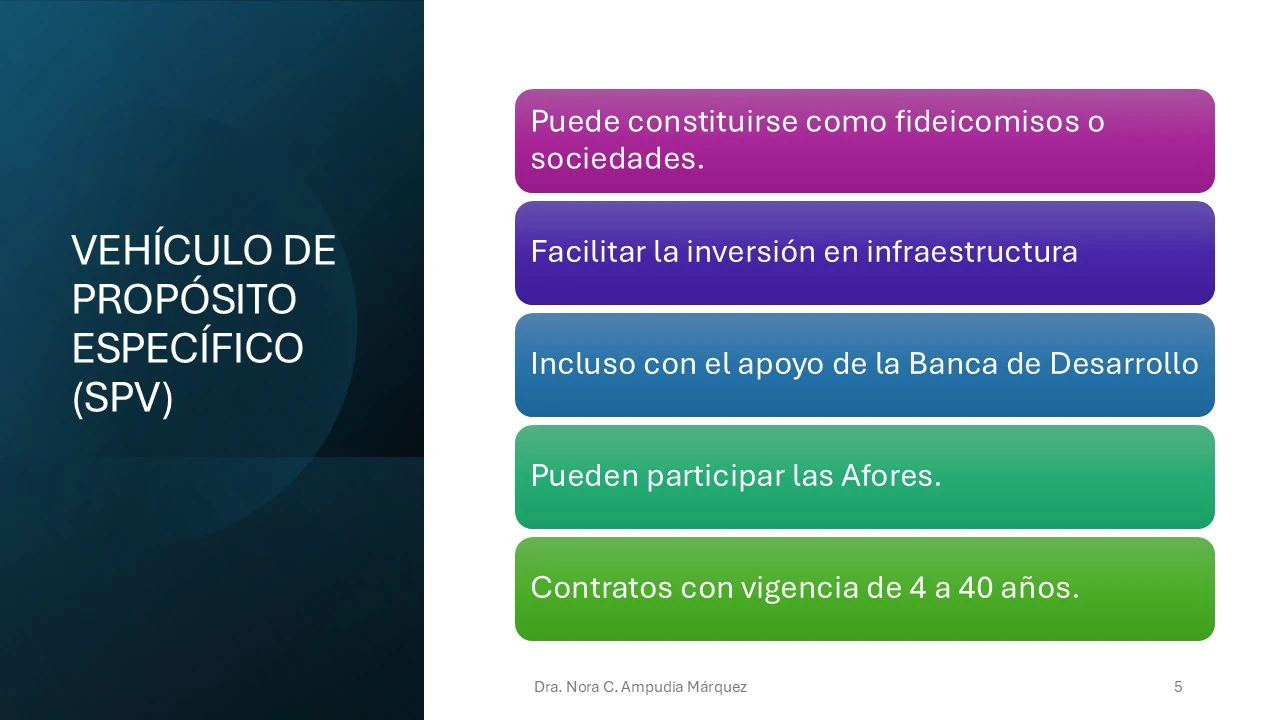

Esta ley permite la creación de un instrumento financiero y legal denominado Vehículo de Propósito Específico (SPV, por sus siglas en inglés), que es una entidad legal independiente y temporal para administrar la inversión de un proyecto determinado, creada por un patrocinador.

En nuestro caso el gobierno, pero no necesariamente tiene que poner el capital, de forma que el gobierno determina el proyecto a financiar: una carretera, un hospital, vías férreas etc.

Funciona como una sociedad limitada con sus propios activos y pasivos, y evita el incremento actual de la deuda pública porque permite crear una empresa separada para cada proyecto de infraestructura.

Evitando que la deuda afecte el presupuesto actual del gobierno, quien debe otorgar garantías y asumir pasivos contingentes, es decir, respaldar el riesgo en última instancia.

Aclaremos conceptos:

Fuente: Nora C. Ampudia en Facebook

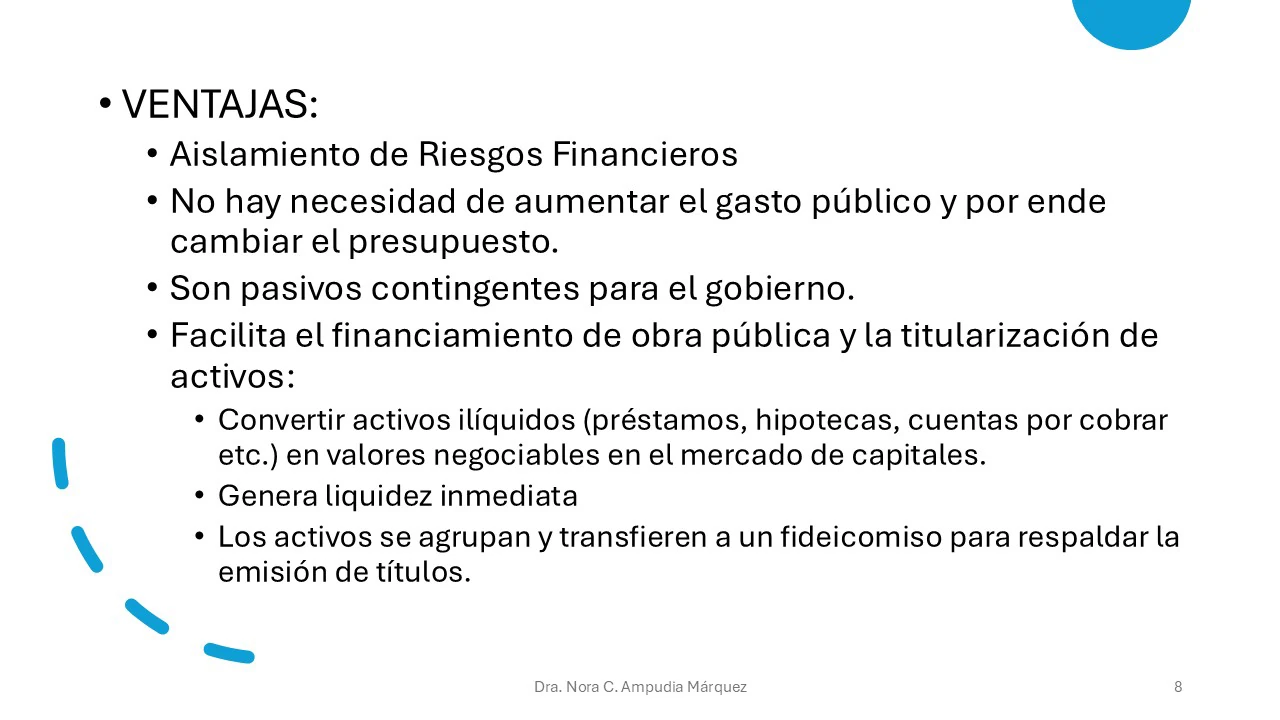

Como todo en finanzas, el instrumento tiene ventajas, desventajas y riesgos.

Fuente: Nora C. Ampudia en Facebook

Esta nueva ley permite al gobierno iniciar obras de infraestructura, aunque no tenga recursos disponibles, porque permite utilizar recursos privados y sociales, incluso con apoyo de la Banca de Desarrollo, mediante contratos mixtos, también permite utilizar los recursos de las Afores hasta un 30%, pero pone en riesgo el ahorro de los pensionados, es decir el ahorro de 73 millones de trabajadores sin necesitar su consentimiento explícito.

Finalmente, se diferencia de las Asociaciones Público-Privadas (APP) en lo siguiente: es instrumento mucho más tradicional en el cual el gobierno contrataba a un privado para el diseño, construcción, financiamiento, operación y mantenimiento a largo plazo.

Fuente: Nora C. Ampudia en Facebook

Transfiere riesgos específicos sobre costos o retrasos, el financiamiento es mucho más tradicional, son más reguladas y visibles, así como los compromisos adquiridos, y es más fácil identificar las obligaciones del gobierno. Posee un marco legal bien definido, no incluyen al sector social y no puede utilizar el ahorro de los trabajadores.

Estamos viviendo un cambio profundo en la forma de financiar el desarrollo, el gobierno deja de ser un ejecutor directo para convertirse en un facilitador. Mientras el sector privado gana control operativo y financiero; y el sector social participa de manera marginal, muchas veces aportando activos sin tener verdadero poder de decisión.

El mecanismo es atractivo y permite construir infraestructura sin presionar el gasto público inmediato, diversifica fuentes de financiamiento e incorpora al mercado de capitales.

Sin embargo, los pasivos contingentes pueden transformarse en deuda pública futura, y la complejidad dificulta la transparencia y la transferencia de riesgos hacia actores que no siempre tienen plena conciencia de ellos.

Fuente: Nora C. Ampudia en Facebook